Преимущества рефинансирования кредита: как снизить ставки и улучшить финансовое положение

Рефинансирование кредита — это процесс, который позволяет заменить действующий заем на новый, чаще всего с более выгодными условиями. Этот финансовый инструмент стал особенно актуален в последние годы, когда ставки по кредитам могут изменяться, а доходы заемщиков колебаться. Рефинансирование на сайте akbfin.ru предоставляет множество преимуществ, таких как снижение ежемесячных платежей, уменьшение общей суммы выплат или возможность получения дополнительных финансовых средств. В этой статье мы рассмотрим, какие именно преимущества оно может принести и как правильно воспользоваться этим инструментом.

Рефинансирование: Как оно может помочь вам сэкономить

Рефинансирование — это финансовый процесс, который позволяет заемщику пересмотреть условия своих кредитных обязательств. В первую очередь, это касается замены старых договоров на более выгодные, что может стать отличной возможностью для снижения расходов, уменьшения долговой нагрузки или улучшения финансового положения. В этой статье рассмотрим, как рефинансирование может оказать значительное влияние на вашу финансовую стабильность и какие конкретно преимущества оно приносит.

Что такое рефинансирование?

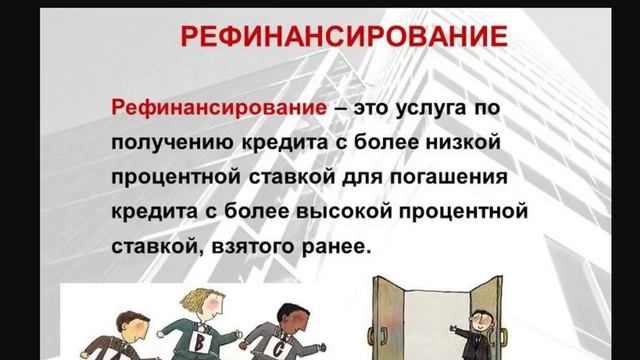

Рефинансирование представляет собой процесс, при котором заемщик заменяет существующий кредит новым, с пересмотренными условиями. Это может быть как изменение процентной ставки, так и изменение срока погашения, суммы или структуры кредита. В большинстве случаев это делается с целью получения более выгодных условий или улучшения финансовой ситуации заемщика.

Например, если заемщик взял кредит в период высоких процентных ставок, а затем ставки на рынке снизились, то он может рефинансировать свой долг, чтобы платить меньшую процентную ставку. Также возможен вариант, когда заемщик хочет изменить срок погашения, чтобы уменьшить ежемесячный платеж или наоборот, ускорить процесс выплаты долга.

Преимущества рефинансирования

1. Снижение процентной ставки

Одним из наиболее очевидных плюсов рефинансирования является возможность снизить процентную ставку по кредиту. Если заёмщик взял кредит в период высоких ставок, а затем они уменьшились, то рефинансирование может значительно снизить общую сумму выплат по кредиту. Это особенно актуально для долгосрочных займов, где процентные расходы могут составлять значительную часть общей суммы долга.

Меньшая ставка означает меньшие ежемесячные платежи, что в свою очередь позволяет заёмщику выделять средства на другие нужды или на погашение долгов по другим кредитам. Таким образом, рефинансирование открывает возможность сэкономить значительные суммы, особенно если сумма кредита велика.

2. Уменьшение ежемесячных выплат

Рефинансирование также помогает уменьшить размер ежемесячных платежей. За счет более низкой процентной ставки или увеличения срока кредита, заемщик может значительно снизить финансовую нагрузку на свой бюджет. Это особенно полезно в случае, если ваше финансовое положение ухудшилось, и вам сложно соблюдать изначальные условия.

Уменьшение суммы платежа помогает избежать просрочек и штрафных санкций, что благоприятно сказывается на вашей кредитной истории. Важно помнить, что хотя такие условия могут показаться более комфортными, важно точно рассчитывать, насколько они впишутся в ваш долгосрочный бюджет.

3. Возможность изменить срок погашения

Одним из вариантов, который предоставляет рефинансирование, является изменение срока кредитования. Заёмщик может выбрать как более длительный срок, что приведет к уменьшению ежемесячных выплат, так и более короткий срок, чтобы быстрее погасить долг и сэкономить на процентах.

Решение о том, какой срок выбрать, зависит от вашей финансовой ситуации. Если ваш доход стабилен, но вам хочется ускорить выплату долга, вы можете выбрать более короткий срок, что позволит сократить общие расходы на проценты. В случае, если ваши финансовые возможности ограничены, вы можете выбрать более длинный срок, чтобы снизить ежемесячные расходы.

4. Совмещение нескольких кредитов в один

Для тех, кто имеет несколько кредитов, рефинансирование может стать отличным инструментом для упрощения финансов. В результате процедуры заемщик может объединить все свои обязательства в один кредит. Это особенно полезно, если у вас несколько потребительских займов с разными процентными ставками или сроки погашения.

Когда все кредиты объединены, заемщик выплачивает только одну сумму, что значительно упрощает управление долгами. Кроме того, это может помочь снизить общую процентную ставку, если у вас были кредиты с высокими ставками. Таким образом, рефинансирование помогает не только сократить расходы, но и повысить финансовую прозрачность.

5. Улучшение кредитной истории

Своевременное погашение долга по рефинансированному кредиту положительно сказывается на вашей кредитной истории. Это также позволяет улучшить ваш кредитный рейтинг, что может в будущем помочь вам получить кредиты на более выгодных условиях.

Если раньше вы часто сталкивались с просрочками или задержками в выплатах, то рефинансирование дает вам шанс исправить ситуацию. Погашение нового кредита вовремя продемонстрирует вашу финансовую дисциплину и ответственность, что положительно скажется на вашем будущем при обращении за кредитом.

Важные моменты при рефинансировании

Несмотря на все плюсы рефинансирования, важно учитывать и некоторые потенциальные риски. При принятии решения стоит внимательно проанализировать следующие моменты:

Дополнительные комиссии. Процесс рефинансирования может включать в себя дополнительные сборы, такие как комиссии за оформление нового кредита, нотариальные расходы или затраты на оформление документов. Эти дополнительные расходы могут снизить выгодность сделки, если они окажутся значительными.

Изменение условий кредита. Иногда банки могут предложить более низкую ставку, но на условиях, которые могут быть не очень удобными для заемщика. Например, они могут потребовать дополнительные залоги или изменения в сроках.

Увеличение общей суммы выплат. Хотя рефинансирование может уменьшить ежемесячные платежи, увеличение срока кредита может привести к тому, что за весь период вы заплатите больше, чем по изначальному договору. Важно тщательно просчитывать все возможные последствия.

Как правильно выбрать программу рефинансирования?

Чтобы процесс рефинансирования был выгодным, нужно учитывать несколько ключевых факторов:

Процентная ставка. Важно сравнивать предложения от разных банков и кредитных организаций, чтобы выбрать наилучшее по ставке и условиям.

Срок кредитования. Нужно определить, какой срок для вас наиболее удобен. Краткосрочные кредиты могут требовать высоких ежемесячных выплат, но экономия на процентах будет больше. Долгосрочные — снизят выплаты, но увеличат общую сумму процентов.

Дополнительные расходы. Учитывайте все возможные комиссии и сборы, которые могут возникнуть в процессе рефинансирования.

Условия досрочного погашения. Проверьте, можно ли будет досрочно погасить кредит без штрафов или дополнительных затрат.

Заключение

Рефинансирование кредита может быть мощным инструментом для улучшения вашего финансового положения. Оно дает возможность снизить процентные ставки, уменьшить ежемесячные платежи, улучшить кредитную историю и даже объединить несколько долгов в один. Однако важно внимательно изучить все условия и учесть возможные дополнительные расходы, чтобы решение было действительно выгодным.

Как бы вы ни решили воспользоваться рефинансированием, главное — подходить к этому процессу с ответственностью и вниманием. Оцените свою финансовую ситуацию, выберите подходящий продукт и следите за тем, чтобы новые условия кредитования действительно соответствовали вашим долгосрочным целям и возможностям.

| Преимущество | Описание |

|---|---|

| Снижение процентной ставки | Возможность снизить ставку по кредиту, что уменьшает общие расходы. |

| Уменьшение ежемесячных выплат | Меньшие выплаты за счет более длительного срока или более низкой ставки. |

| Объединение нескольких кредитов | Все кредиты могут быть объединены в один с одной ставкой и сроком. |

| Улучшение кредитной истории | Погашение кредита вовремя помогает улучшить кредитный рейтинг. |

| Гибкость условий | Возможность выбора срока кредитования, который подходит заемщику. |

| Ускорение погашения долга | Возможность выбрать более короткий срок для быстрого закрытия кредита. |

| Дополнительные расходы | Возможны комиссии за оформление и другие скрытые расходы. |

| Досрочное погашение без штрафов | Некоторые банки предлагают возможность досрочной выплаты без штрафов. |

| Обновленные условия | Новые условия могут включать изменение условий залога или поручителей. |

| Упрощение финансового контроля | Снижение числа долгов и единая выплата облегчает управление финансами. |

Вопрос – ответ

Что такое процесс пересмотра кредитных условий?

Пересмотр кредитных обязательств — это операция, в ходе которой заемщик заменяет свой текущий долг на новый, более выгодный. Это позволяет улучшить условия по процентной ставке, сроку или сумме займа. Такой подход помогает снизить финансовую нагрузку и улучшить управление долгами.

Как снизить ставку по текущему кредиту?

Чтобы уменьшить процентную ставку по имеющемуся долгу, стоит обратиться к кредиторам, предлагающим более выгодные условия. Это возможно, если рыночные ставки стали ниже, чем при оформлении первоначального займа. Также можно рассмотреть варианты с улучшением вашего кредитного рейтинга, что поможет получить более низкую ставку.

Какие выгоды дает увеличение срока погашения?

Продление срока выплаты долга позволяет снизить сумму ежемесячных платежей, что облегчает финансовую нагрузку. Это может быть полезно, если ваш доход снизился или появились дополнительные расходы. Однако следует учитывать, что увеличение срока может привести к большему общему объему процентов.

Что такое объединение долгов?

Объединение долгов означает, что заемщик может собраться несколько кредитных обязательств в одно. Это упрощает финансовое управление и позволяет избежать путаницы в расчетах. Обычно это сопровождается пересмотром условий и снижением процентной ставки.

Как улучшить кредитную историю с помощью рефинансирования?

Если кредитная история имеет негативные элементы, своевременное погашение пересмотренного займа может помочь улучшить рейтинг. Регулярные и корректные выплаты по новому обязательству показывают финансовую ответственность и дисциплину, что повышает доверие к заемщику.

Какие дополнительные расходы могут возникнуть при пересмотре долга?

Процесс рефинансирования может быть связан с различными сборами, такими как комиссия за оформление нового контракта, нотариальные услуги или дополнительные сборы, установленные кредитными организациями. Важно внимательно читать все условия, чтобы избежать неожиданных затрат.

Есть ли возможность досрочно погасить пересмотренный кредит?

Многие кредитные организации предлагают гибкие условия досрочного погашения. Это может помочь уменьшить общую сумму выплат, однако важно заранее уточнить, не накладывает ли банк дополнительные штрафы или комиссии за досрочное закрытие займа.

Какие банки предлагают лучшие условия для рефинансирования?

Лучшие условия для пересмотра обязательств могут предложить как крупные банки, так и специализированные финансовые учреждения. Прежде чем выбирать организацию, стоит сравнить ставки, сроки и дополнительные условия, а также ознакомиться с отзывами клиентов.